Crédit-bail vs prêt

Identifiez les différences entre un crédit-bail d'équipement et un prêt avec notre tableau de comparaison et choisissez la bonne méthode d'acquisition d'équipement pour votre entreprise.

Voir l'article complet

By: James Byrne, Conseiller en affaires et directeur provincial, Foresterie et produits forestiers, MNP

Achat ou crédit-bail, les effets diffèrent, mais le message à retenir est le même : le financement de l'équipement peut avoir un impact important sur votre résultat net.

La décision - achat ou crédit-bail d'équipement - implique plusieurs facteurs : les options de financement possibles, le coût global le plus bas lorsqu'on tient compte des taux d'imposition et d'actualisation, et l'option la plus appropriée à votre flux de trésorerie et à votre situation fiscale. Si votre entreprise a plusieurs prêteurs, dont les clauses restrictives diffèrent, il importe de comprendre l'impact que l'achat et le crédit-bail pourraient avoir sur vos états financiers et de vous assurer que votre décision ne les discréditera pas aux yeux d'un de ces établissements de crédit.

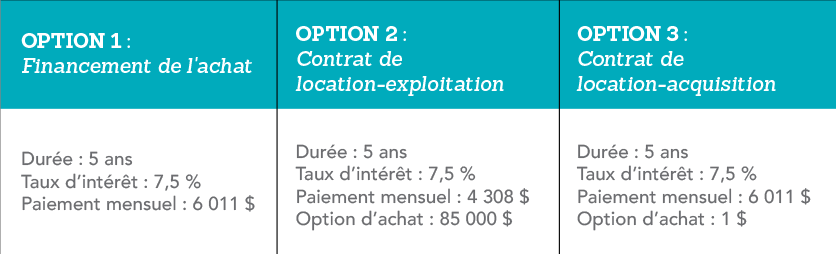

L'exemple suivant vous aidera à comprendre ce qui peut arriver. Supposons que vous envisagiez l'acquisition d'une chargeuse de 300 000 $, et qu'il y a trois moyens possibles de le faire. Comment les différentes options affecteraient-elles l'état des résultats et la déclaration de revenus de votre entreprise ?

Comptabilité : Si vous achetez la chargeuse, vous en aurez le contrôle et elle figurera à l'actif de l'entreprise. L'amortissement de la chargeuse se fera sur sa durée de vie utile, et l'amortissement annuel (réduction de valeur) de l'actif sera déduit du revenu. Cinq ans représenteraient un taux d'amortissement de 20 pour cent. Les fonds empruntés pour l'achat de l'actif seront inscrits au passif. Toute l'année, la partie capital des versements du prêt sera déduite du passif, et seule la partie intérêts, une charge, ira en déduction du résultat d'exploitation.

Impôts : Comme en comptabilité, un actif sera comptabilisé et la déduction pour amortissement (DPA) associée s'appliquera au revenu imposable. Aux fins de la comptabilité, la déduction sur le revenu sera calculée sur la durée de vie utile estimative de la chargeuse. Aux fins de l'impôt sur le revenu, l'ARC spécifie le taux de déduction applicable au type d'actif. Dans ce cas, le taux serait de 30 pour cent. Comme en comptabilité, les remboursements de prêt ne sont pas déductibles. Toutefois, les intérêts versés sont déduits du revenu imposable de la période.

Comptabilité : Le financement d'équipement au moyen d'un crédit-bail se traduit généralement pour la société de crédit-bail par la récupération du coût de l'équipement et la réalisation d'un profit. Il en résulte un engagement financier mensuel raisonnablement élevé pour l'utilisation de l'actif. N'étant pas considéré comme étant sous votre contrôle, l'actif en crédit-bail ne figurera pas à l'actif de votre bilan et aucun passif n'y sera inscrit. Comme vous ne comptabilisez pas la propriété de la chargeuse, vos états financiers ne montreront ni de charges d'amortissement ni la partie intérêts de vos paiements à la compagnie de crédit-bail. Ils montreront cependant le montant complet des paiements de crédit-bail, lesquels seront déduits du calcul du revenu.

Impôts : Aux fins de l'impôt, aucun actif ne sera contrôlé, et aucune DPA ne sera déduite. Contrairement à l'option d'achat, en vertu de laquelle seuls les intérêts sont déduits du revenu, le montant total des paiements de crédit-bail est déduit aux fins de l'impôt.

Comptabilité : En ce qui concerne la location-acquisition, vous serez réputé avoir assumé les avantages et les obligations liés à la propriété de la chargeuse pendant la durée du bail. Cette évaluation sera fondée sur la durée du bail, le total des paiements de crédit-bail, et le prix d'achat à la fin. En conséquence, la chargeuse louée et le passif à rembourser sur la durée du bail seront inscrits à votre bilan. Le contrôle de la chargeuse étant présumé, son amortissement sera comptabilisé dans le cas d'un contrat de location-acquisition, comme s'il s'agissait d'un achat. Contrairement à ce qui se passe dans le cas de la location-exploitation, les versements du contrat de location-acquisition sont traités comme les remboursements d'un prêt - seule la partie intérêts des versements est passée en charges.

Impôts : Même si la chargeuse apparaîtra à votre bilan aux fins de la comptabilité, aucune DPA ne sera calculée aux fins de l'impôt. Toutefois, comme dans le cas de la location-exploitation, le plein montant des versements du bail est déductible aux fins de l'impôt (intérêts et principal).

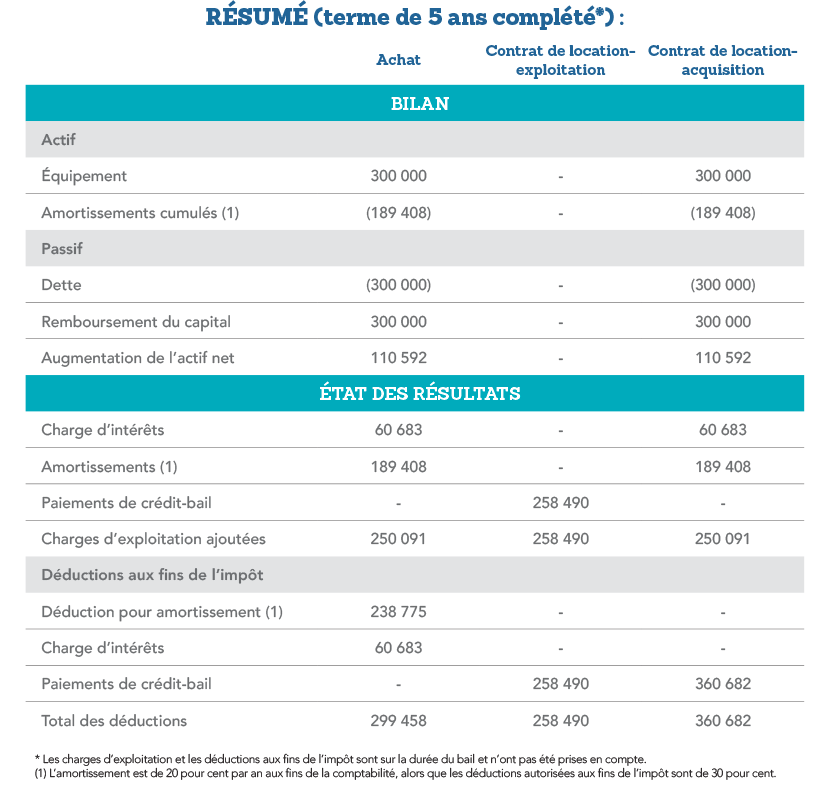

Pour mieux illustrer les différences décrites dans l'exemple ci-dessus, le tableau suivant résume l'impact de chaque option sur la durée complète du contrat.

Engagements liés au crédit-bail : La décision de prendre en crédit-bail ou de financer de nouveaux achats d'équipement devrait se faire en collaboration avec votre institution bancaire. En fonction des clauses restrictives éventuelles du financement, l'addition des obligations du bail peut avoir des incidences importantes sur toutes les exigences de financement préexistantes. Même si un contrat de location-exploitation n'apparaîtra pas à votre bilan comme un passif, il subsistera un « engagement » à effectuer des versements pendant la durée du bail. Cet engagement à effectuer des versements, un facteur important pour la plupart des prêteurs, devrait être examiné avant toute décision.

Taux d'intérêt : Les taux d'intérêt sont fonctions du risque assumé par le prêteur. Plus le prêteur prend de garantie plus cela réduit son risque et devrait donc réduire le profit et le taux d'intérêt qu'il demande. Si le prêteur prend moins de garanties, son risque augmente, ainsi que le rendement et le taux d'intérêt demandés.

Moment de l'acquisition : L'achat d'équipement permet de déduire du revenu imposable la totalité de la DPA dans l'année d'achat, quel que soit le moment dans l'année. Dans le cas des contrats de location-exploitation et de location-acquisition, seuls les paiements de crédit-bail effectués durant l'année sont déductibles aux fins de l'impôt. Cette différence aura une incidence sur la décision quand vous saurez quelle option - crédit-bail ou achat - offre le plus bas coût global. L'exemple ci-dessus présume que l'acquisition et les contrats datent du début de l'année.

La décision que vous prenez de financer ou de louer votre prochaine acquisition d'équipement est importante. Elle dépendra de nombreux facteurs qui affecteront non seulement votre résultat net et votre situation fiscale, mais elle pourrait aussi influencer la capacité de votre entreprise à obtenir du financement dans les années à venir. Pour éviter de limiter les chances pour votre entreprise de saisir des occasions intéressantes, vous devriez consulter votre principal établissement de crédit. La prise de décisions éclairées en cette matière est d'une importance cruciale pour votre réussite.

James Byrne, B.Sc.A., MBA, CPA, CA, est conseiller en affaires et directeur provincial, Foresterie et produits forestiers à MNP| Comptabilité > Services-conseils > Fiscalité. De son bureau de MNP à Nanaimo, James Byrne fournit une vaste gamme de solutions fiscales en comptabilité et en conformité, ainsi que des conseils continus en gestion des affaires et en planification de la relève aux entreprises en exploitation forestière et autres firmes liées au secteur de la foresterie. Pour plus de renseignements, veuillez communiquer avec James Byrne, 250.734.4320 ou [email protected], ou consultez son profil LinkedIn à l'adresse.

Cet article a paru pour la première fois sur le site de MNP. Pour lire d'autres conseils financiers utiles comme ceux-ci, rendez-vous au MNP.ca.

MNP est l'un des plus grands cabinets de services-conseils en comptabilité, en fiscalité et en gestion des affaires au Canada, avec des bureaux dans plus de 80 centres urbains et ruraux au pays. Travaillant avec les membres de l'équipe locale, vous avez accès à notre réseau national de professionnels et vous bénéficiez sur place d'un éclairage stratégique qui vous aide à relever les défis que vous rencontrez quotidiennement et à atteindre vos objectifs. Pour trouver un conseiller en affaires MNP dans votre région, rendez-vous au MNP.ca.

Cet article reflète les opinions de MNP. Pour obtenir des conseils en comptabilité adaptés à votre entreprise, veuillez vous adresser à votre comptable.

Mis en ligne Conseils au sujet du crédit-bail d'équipement,

Contactez-nous et nous vous appellerons tout de suite.