By: Don Bulger, Chargé de comptes

Le crédit-bail fait-il partie de votre coffre à outils ? Il devrait s'y trouver.

Le crédit-bail aide les concessionnaires d'équipement à vendre plus d'équipement, en particulier dans le secteur du transport où les coûts d'équipement sont élevés et représentent un gros investissement. Que vous cherchiez encore comment le crédit-bail peut aider votre concession ou que vous ayez déjà un certain « kilométrage » de financement au compteur, nos quatre conseils sur le crédit-bail présentent pour vos clients des options qui pourraient vous aider à conclure plus de ventes.

1. Ne pas focaliser sur le prix

Vos clients accordent beaucoup d'importance au flux de trésorerie. Plutôt que de réserver votre équipement de transport aux clients qui ne peuvent se permettre qu'un paiement initial, rendez cela plus abordable à l'aide du crédit-bail. Le financement étale le coût de l'équipement sur des mois ou des années, et cela est plus abordable quand vous présentez un versement saisonnier ou mensuel au lieu du coût initial complet.

Par exemple : un client ou une cliente veut acheter une de vos remorques de camionnage à longue distance. Il ou elle communique avec vous pour demander un prix. La remorque coûte 100 000 $. Parmi les options suivantes, laquelle résonne le mieux aux oreilles de la cliente ou du client ?

Option 1 : « La remorque coûte 100 000 $. »

Option 2 : « La remorque coûte environ 1 800 $ par mois si vous la prenez en crédit-bail sur cinq ans. »

Avec la seconde option, vous présentez le prix d'une façon qui est plus facile à conceptualiser et plus pertinente pour les clients qui gèrent généralement leurs revenus et dépenses sur une base mensuelle ou saisonnière. N'oubliez pas que les versements sur l'équipement varieront selon le prix, le taux d'intérêt, la longueur du terme et la valeur résiduelle. Dans le cas de l'exemple ci-dessus, nous avons choisi un terme de cinq ans avec un taux de 6 % et une valeur résiduelle de 10 000 $ sur une remorque de 100 000 $.

2. Offrir de la flexibilité

Le financement permet d'offrir des structures de versement qui sont cohérentes avec le revenu du client. Autrement dit, celui-ci ne paie l'équipement que lorsqu'il lui rapporte de l'argent. Il est possible que certains clients aient des saisons plus occupées que d'autres durant l'année. Les programmes de paiement saisonniers offrent la flexibilité dont ces clients ont besoin pour maximiser leur flux de trésorerie tout au long de l'année.

Si un client recherche un maximum de flexibilité, vous pouvez offrir un terme plus long avec une valeur résiduelle supérieure pour réduire les versements. À l'inverse, si un client souhaite rembourser la facilité de financement plus tôt, réduisez le terme et diminuez la valeur résiduelle pour augmenter les versements. La valeur résiduelle est le montant que paie votre client à la société de crédit-bail à l'expiration du contrat. Des valeurs résiduelles différentes n'affectent pas votre revenu, car la société de crédit-bail achète votre équipement intégralement et le loue en crédit-bail à vos clients.

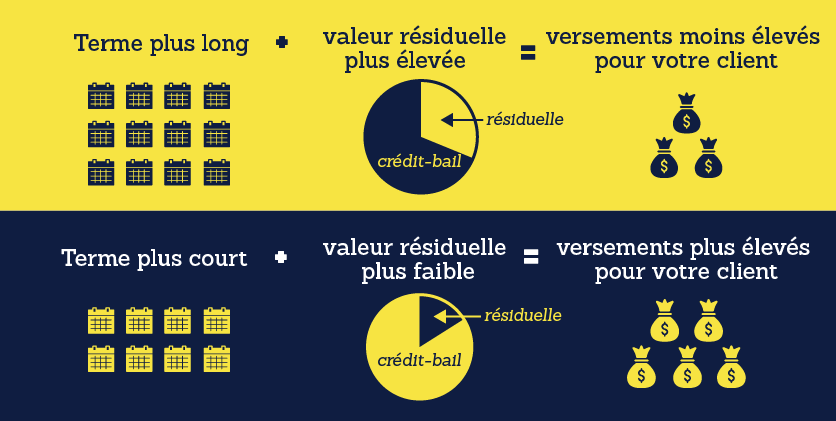

Ce dont vous devez vous rappeler :

Terme plus long + valeur résiduelle plus élevée = versements moins élevés pour votre client

Terme plus court + valeur résiduelle plus faible = versements plus élevés pour votre client

3. Maîtriser votre vente

Lorsque vous faites équipe avec une société de crédit-bail, vous bénéficiez normalement d'un accès plus facile et plus rapide au financement qu'avec une banque puisque les crédits-bailleurs simplifient généralement le processus. Dans le cas de CWB National Leasing, notre contrat ne contient que deux ou trois pages et chaque concessionnaire bénéficie d'un directeur de compte et d'une équipe de soutien attitrés.

4. Outil de maintien de la clientèle

Supposons qu'un client vous contacte pour se procurer de l'équipement dont il a besoin pour son entreprise. Il a probablement déjà passé des heures à étudier le type d'équipement dont il a besoin. Si ce client a aussi besoin de financement, il lui faudra probablement des heures pour choisir une société de financement. Mais en offrant elle-même le crédit-bail, votre entreprise fait gagner du temps au client et accélère vraiment la vente. C'est une excellente façon d'établir une relation avec un client.

Vous pouvez également utiliser le financement pour réaliser d'autres ventes à des clients existants. Certains crédits-bailleurs vous enverront régulièrement des relevés de clients dont le contrat de crédit‑bail touche à sa fin. Contactez ces clients pour voir s'ils ont besoin de moderniser de l'équipement ou d'étendre leur parc d'engins.

Commencer à vendre plus avec le crédit-bail

Que vous proposiez un versement mensuel ou saisonnier, adaptiez les versements pour répondre aux besoins des clients ou prospectiez la clientèle existante pour réaliser d'autres ventes, le crédit-bail est un outil qui vous aidera à vendre plus d'équipement de transport.

Après tout, rien ne vaut un bon outil pour faciliter le travail.